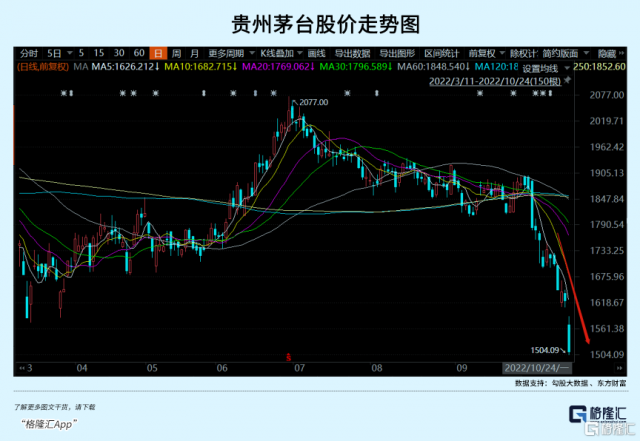

1500的茅台,可以抄底了吗?

2020年下半年至去年2月之前,入场买白酒的股民、基民前赴后继,乐此不疲。

那时的口号是只输时间不输钱。没想到,2年时间快过去了。结果很尴尬,中证白酒现价较218回撤40%。很无奈,又输时间又输钱。

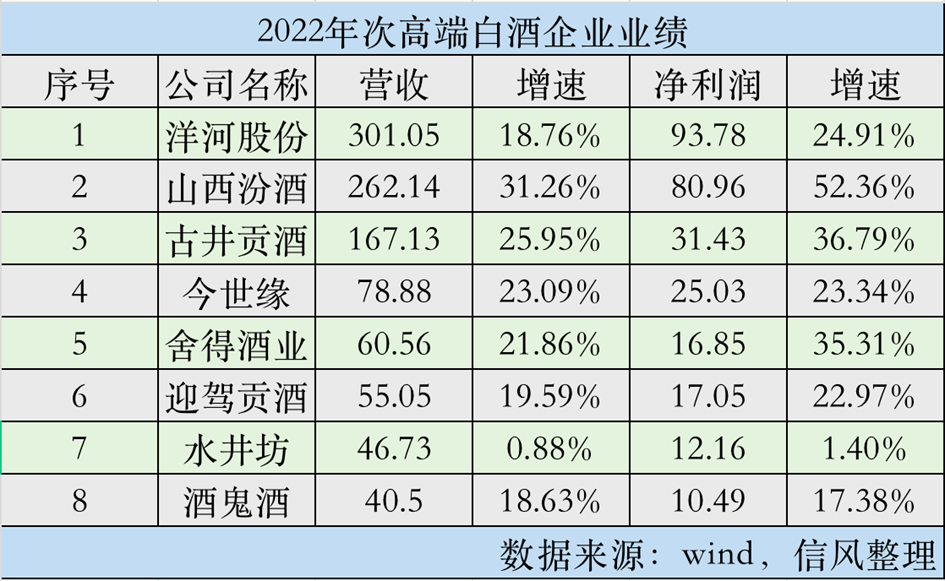

白酒在近期连续回撤之后,今日再度大跌6.5%。其中,贵州茅台罕见重挫7.5%,股价一度跌破1500元,总市值已跌破1.9万亿元。另外,山西汾酒暴跌8.9%,泸州老窖跌逾7%,五粮液、舍得、酒鬼酒、洋河股份均跌超5%。

当前白酒,究竟怎么看?茅台为何如此狂泻?

01

茅台狂泻

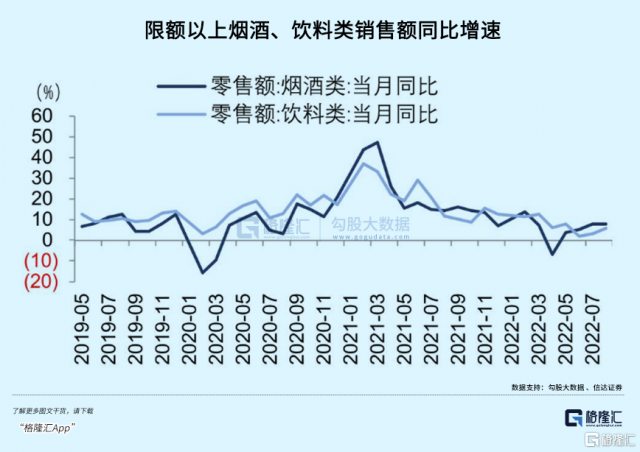

今日,国家统计局公布最新宏观经济数据。9月社零同比增长2.5%,8月为5.4%。其中,前9月餐饮收入同比下降4.6%,9月同比增速为-1.7%,8月为8.4%。白酒与线下餐饮深度捆绑,后者较为萎靡,也可以侧面反映出白酒消费的压力。

细分看烟酒类,9月销售额为465亿元,同比大幅下滑8.8%,是社零消费跌幅最大的细分领域。而今年8月,烟酒类同比增速为+8%。

从疫情数据来看,9月数据要好于8月。从这个维度看,9月烟酒类下滑,可能不仅是疫情的因素,还有内生性的因素。把时间拉长看,最近几年烟酒类增速为负数,大致有2次。其中一次是2020年3月新冠疫情刚爆发的时候,一次是今年上海静默的时候。而这一次烟酒类增速负增长,更多来源于内生性因素。这是今日食品饮料板块(含白酒)领跌大市的重要逻辑。

这样一来,有些打破市场对于白酒酒企保持当前超高业绩增长的幻想。在《白酒进入下行周期》、《白酒鬼故事越来越多》文章中,我们明确提及一个逻辑:疫情会让一部分白酒消费硬性消失(想消费但无法消费,被动减少)+宏观经济承受一定压力,主动性消费减少+一部分藏酒抛向市场,几个因素合力决定了白酒库存压力是很大的。

虽然今年上半年一些龙头还不能明显看出这种库存压力,但下半年这种压力会陆续浮出水面。这自然会传导至上游酒厂,业绩呈现压力,甚至变脸成为了可能。

市场对酒企业绩一致性的高速增长预期开始动摇,杀估值也就是必然。目前,中证白酒PE-TTM为31.6倍,处于最近10年中位数水平,离估值下限的22.19倍还有较大距离。可见,在今日白酒大跌之后,估值也没有太过便宜,基本还是处于相对合理的状态。从去年2月至今,白酒一直在还超高估值的债,要知道那时PE高达70倍以上。

除了以上基本面以及估值逻辑外,今日茅台之深跌,多少还是有些诡异,北向资金可能扮演了一些不光彩的角色。在今日之前的10个交易日内,北向资金持续大幅减持茅台91亿元,而同期茅台破位下跌,累计跌幅高达13%。而今日,北向资金为-179亿元。其中,茅台是减持重点,额度高达43.67亿元。

02

片仔癀跌停

左手一瓶茅台喝酒,右手一粒片仔癀护肝。这成为不少高净值人群消费的标配。有市场人士这样说:

片仔癀用户最多的不是肝病的人,而是经常喝酒需要保健的人群。一些圈子流行送礼送片仔癀,已经是公开的秘密。社会上流行一种说法,就是片仔癀具有保肝护肝功能,喝酒前吃一些片仔癀可以增加酒量,甚至喝不醉,酒后吃一点片仔癀能够解酒毒护肝。特别是流行喝高度白酒以来,片仔癀的作用几乎被神话,长期在酒桌上应酬的人,甚至每月都要吃一粒片仔癀锭剂。

今日,片仔癀与茅台同病相怜,悍然跌停。现价较去年7月累计大跌52%。

上周五,片仔癀公布了今年最新成绩单。前三季度,营收66.16亿元,同比增长8.25%,归母净利润为20.52亿元,同比增长2.04%。这是最近8年前三季度利润增速最低的一年。拆分来看,Q3营收21.93亿元,同比增长-3.08%,归母净利润7.38亿元,同比增长-17.64%。

片仔癀三季度业绩增速大幅下滑,主要逻辑有两方面。一是客观因素,主要是因为去年三季度开始,公司上线了天猫、京东官方旗舰店,线上销量大幅提升。这在压制黄牛疯狂炒作的同时,也带动了业绩在短时间的暴增,其21Q3归母净利润同比增速高达95.87%。基数如此之高,今年Q3业绩自然承压。如果看环比,Q3净利润增长18%。

二是主观因素,公司核心产品下游需求也受到宏观经济、疫情等因素的冲击与影响。片仔癀业务Q3营收10.02亿元,同比大幅减少22%。其中,境内线下收入约为8.1亿元,同比增长30%+。该增速高主要是因为去年三季度线下普遍缺货。另外,境内线上销量约为19万粒,同比大幅下滑81%。

另外,医药流通业务Q3为9.89亿元,同比大增32%。主要逻辑是与“福九味”饮片厂的收入分类方式调整有关。此外,此前被寄予厚望的化妆品、日化业务,今年遭遇了明显水逆。前三季度,该业务营收为4.61亿元,同比大幅下滑17.54%,明显比全国化妆品整体-2.7%的表现要差。除了宏观经济因素,还有自身产品的问题。要知道,珀莱雅为代表的化妆品龙头,今年业绩增速远远好于全国平均水平。还有,安宫牛黄丸(心血管用药)收入0.11亿元,同比-72%,预计受铺货节奏影响。

前三季度,片仔癀毛利率为47.65%,同比去年下滑5.32%。其中,医药流通、食品板块毛利率保持稳定,而肝病用药毛利率为80.34%,同比下滑1.58%,化妆品、日化板块毛利率为61.68%,同比大幅下滑9.39%。一方面,是由于去年三季度线上渠道开通,线上大放量,导致线上直销比例大幅上升从而导致毛利率的高基数,而今年线上销量回归常态,占比有回落。另一方面,今年医药流通板块占比提升,带动整体毛利率有所下降。

此外,公司净利率为31.64%,同比去年下滑2.08%,下滑幅度明显小于毛利率,主要是公司控费表现良好。期间4费费率为9.77%,为历史最低水平,同比大幅下滑2.77%。其中,销售费用率下滑2.02%,管理费用率下滑0.63%。

整体而言,片仔癀三季度的业绩表现是不及市场预期的,也是今日股价大跌的重要逻辑。不过,片仔癀没有集采风险,且产品具备较强的消费品属性,底层逻辑没有被动摇。目前,跟茅台一样,也在还过去估值泡沫的债。去年6月,PE最高去到150倍,现在还有56.5倍,仍然处于最近10年估值中线水平,并不低估。

03

尾声

风险是涨出来的,机会是跌出来的。不管是茅台,还是片仔癀,业绩基本面的逻辑并没有被动摇,相反未来可能依旧是A股少有的可以持续保持较好增长的价值股。

对于中长期投资者而言,可以更加耐心一点,这些公司是越跌越有价值。未来一段时间,如果遭遇极端情况,继续出现较大回撤,记得要毫不留情打出手中宝贵的子弹。