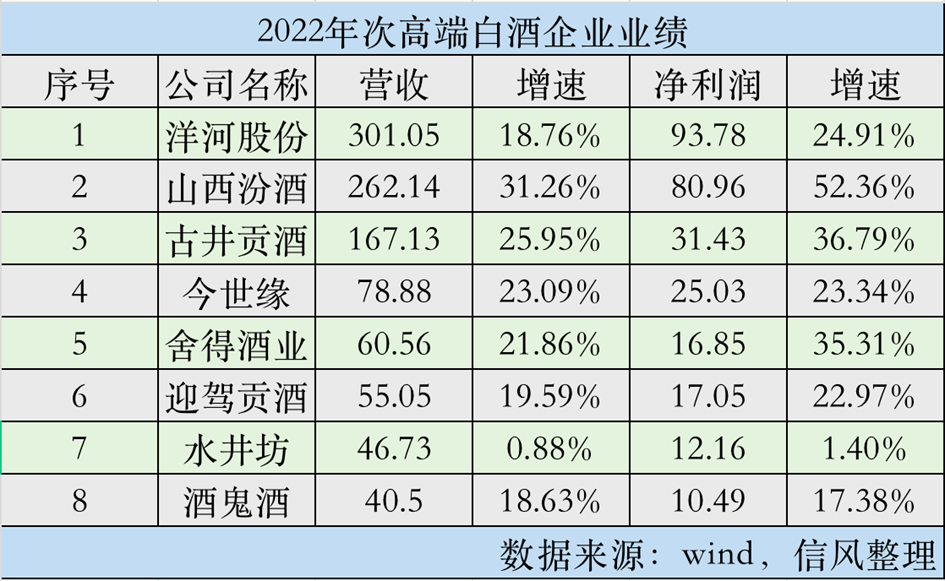

2022年营收、净利双增,山西汾酒稳“坐”白酒第一梯队

汾酒的2022,有些“叛逆”。

在不确定因素的影响下,大部分的消费企业均体会到了增长的乏力。但汾酒却在2022年刚开年之时就完成了一次“进位”,在精英荟萃的白酒业拿下了总营收第四的成绩,并将这一战绩稳定保持了一年。

4月27日下午,山西汾酒发布了2022年年报,营收和净利润均实现大幅提升。2022年全年,公司实现营收262.14亿元,同比增长31.26%;归属净利为80.96亿元,同比增长52.36%。

回顾2022年,渠道的精细化管理、营销理念的创新发展、国企改革的初见成效……似乎都是汾酒能够在2022年扎根行业“第一梯队”的原因。

基于此,山西汾酒的2023,又会带来哪些期待?

征途

“化压力为动力”,完全可以用来形容2022年的山西汾酒。

在2022年11月以前,受不确定因素的影响,消费者积极性受挫,社会消费品零售总额出现下滑,2022年1-11月份,社会消费品零售总额399190亿元,同比下降0.1%。其中,除汽车以外的消费品零售额358490亿元,下降0.2%。

但汾酒却有所不同,2022年,汾酒披露的四则业绩报告中从未有过“败绩”。2022年第一季度,山西汾酒就实现了一次“进位”,总营收成功跃升为行业第四位。

“占山容易,守山难。”更何况是在竞争激烈的白酒行业,但山西汾酒却在2022年中牢牢保住了这个位置。根据其年报显示,2022年全年,公司实现营收262.14亿元,同比增长31.26%;归属净利为80.96亿元,同比增长52.36%。总营收仍为行业第四位。

2022年全年,汾酒仍然保持了一如往常的低库存。招商证券曾在近期的研报中披露称,截止今年3月底,汾酒的库存水平约为15-20%,环比有所下降,回款进度和发货进度均为38%。

研报还显示,山西省内21家上亿的核心经销商,库存约为20%,而这些核心经销商的销售额占据山西总销售额的50%以上,预计4-5月就能够自然消化。

库存低,销量高。年报显示,2022年山西汾酒销量达到了17.69万千升,同比增长16.98%。

分地区来看,2022年,山西汾酒在省内外市场实现了同步爆发。省内市场营收首次超过百亿,为100.36亿,同比增长24.35%;省外市场实现营收160.04亿,同比增长36.35%。

其中,中高档酒是山西汾酒收入的主力军。报告期内,中高档酒实现销量5.39万吨,同比增长31.55%,实现营收189.33亿,同比增长39.45%,占比达到了72.22%;中高档之外的其他酒类产品实现销量12.31万千升,同比增长11.56%,实现营收71.07亿,同比增长14.05%。

作为行业第一梯队的成分之一,山西汾酒也拥有大单品的支撑。年报显示,青花汾酒系列销售额成功突破百亿,同比增长60%。

据了解青花汾酒系列产品的人士评价称,青花20是汾酒深度全国化的产品主力,性价比极高,是汾酒消费升级和次高端扩容的主要受益品种;青花30·复兴版以高品质、高价值、高文化为基准,满足了人们收藏、饮用需求,能够担当得起清香型白酒的门面,在商务宴请领域形成了一定的气候。

扎根

高端市场做得好,是因为汾酒在多个方面“扎”好了“根”。

其中,渠道的精细化管理是山西汾酒打好的第一个基础。2022年7月开始,山西汾酒的高管团队就开始了全国各地的考察工作,考察地点遍布北京、广东、山东等地。

在高管亲自下场了解市场的同时,山西汾酒持续推进“1357+10”的战略布局。即,巩固山西、京津冀、鲁豫、陕内蒙古等山西和环山西的传统势力范围;加大拓展江浙沪皖、粤闽琼、两湖、东北、西北等5大区域;加快川、滇、渝、桂、黔、赣、藏7个机会型市场拓展速度,以及布局10个直属管理区,持续拓展全国市场。

从2022年年报便可以看出山西汾酒卓越的渠道拓展能力,年报显示,截至2022年末,汾酒在全国共有经销商3637家,其中,省外市场增加了73家达到2869家,省内市场增加40家达到768家。

同时,山西汾酒全国可掌控终端数量实现了跨越式增长。2022年,汾酒全国可掌控终端数量突破112万家,而2019年这一数据仅为70万家。

国际市场方面,山西汾酒已经覆盖了50多个国家和地区,海外市场拓展工作进展稳定。

渠道的拓宽是一方面,毛利率的增长又是另一方面。2022年,山西汾酒通过以青花20拉动青花30、青花40规模扩大的策略,提升了青花汾酒全系列的市场占有率,让这款大热系列产品成为公司高端化的基石。

财报显示,2022年,山西汾酒的白酒吨价同比增长了12.4%,毛利率同比增长了0.4%。其中,高价酒的毛利率为84%,同比增长了0.02%,而其他酒的毛利率则大幅降低了2.6%。

另被多家券商提及的是,山西汾酒自2017年就开始进行国企改革,2022年,这一改革也初见成效。2022年期间,山西汾酒费用率同比下降3.91个百分点至17.7%,其中,2022年第四季度的费用率下降明显,同比下降了7.78个百分点至18.77%。

群益证券研报认为,费用率的下降主要由于公司推进国企改革、内部经营效率提升、品牌价值上升、营销效率上升等因素导致。截止2022年年底,公司的管理费用率为4.63%,同比下降了1.21个百分点;销售费用率为12.98%,同比下降了2.84个百分点。

飞跃

在良好基础的支持下,山西汾酒2023年一季度的业绩也没有很多“悬念”。

2023年一季报显示,山西汾酒实现营业收入126.82亿元,同比增长20.44%;净利润48.19亿元,同比增长29.89%。

春节后的淡季,山西汾酒通过主动控货的方式,消化渠道库存,减轻渠道压力。对应来看,2023年一季度末,公司的合同负债余额为41.7亿,同比增张了7.5%,相关人士评论称,渠道轻装上阵也有利于后续全年的战略推进。

对于2023的经营计划,山西汾酒表示,将以高质量发展为主线,围绕汾酒复兴八大纲领,坚持稳中求进工作总基调,力争营业收入较上年增长20%左右,即达到314亿元左右。

在此前4月13日召开的经销商座谈会上,汾酒党委书记、董事长袁清茂对如何推动汾酒高质量发展提出了“汾酒方案”。即明确一个共识、做到“三个升级”、做到“三个提高”。明确高质量发展共识;实现品牌协同升级、市场结构升级、产品品质升级;提高全国化市场拓展速度、清香消费群体的培育深度、汾酒营销人才的培养力度。

此外,公司高管团队的调研工作也仍在继续。2023年2月,汾酒团队在北京的调研座谈中强调了“目前汾酒正处于从高速度向高质量发展阶段”的判断,并强调北京的营销工作要找准放量的结合点,进一步抢占市场。

作为清香型白酒的典型代表,山西汾酒正值行业规模增长的时期。十四五酒业指导意见中指出,“十四五”期间,清香型白酒的市场规模将突破200万千升、1300亿元,行业占比由15%上升至20%以上。

近年来,白酒行业的品牌集中度越来越高,行业规模增长的大旗也将由诸如山西汾酒这样的龙头企业“扛起”。

海通国际调研显示,山西汾酒已有29个省份规模过亿,渠道和区域调节具备空间,有望为公司提供多元化增量来源。海通国际还称,2023年,公司营收增长20%的目标或可超额完成。