泸州老窖业绩创新高,国窖1573在高端白酒领域的市场份额继续提升

日前,泸州老窖发布了2022年年报,收入、利润继续保持快速增长势头,且利润增幅远超同期收入增幅,显著超出资本预期。

数据显示,2022年,泸州老窖实现营业收入251.24亿元,同比增长21.71%;同期归母净利润为103.65亿元,同比增幅在30%以上。这也是泸州老窖净利润首次突破百亿元关口,创出了历史新高。

对此,泸州老窖方面表示,2022年,公司逆势突围,保持了健康快速的发展势头,构建起持续向好的发展局面。

受益于国窖1573,泸州老窖已经在高端白酒领域里站稳了脚跟,这是泸州老窖盈利能力强劲的基石,与此同时,泸州老窖还不断丰富产品梯队,在次高端、光瓶酒领域上掘金,从而取得了良好的效果。

“在疫情、经济等诸多不确定因素下,规模、利润与增速再创新高,高端产品占比逐步提升,产品结构不断完善,在多个价格带形成垄断优势,都反应了名酒时代下泸州老窖作为名酒代表与行业领袖的超强竞争力。”白酒行业营销分析师蔡学飞称。

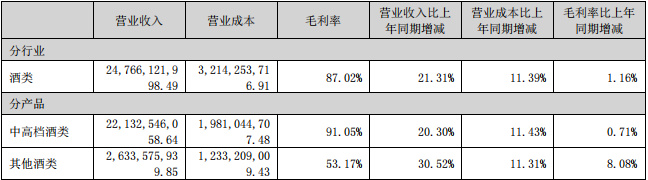

中高档酒类产品毛利率高达91.05%

近年来,白酒行业的消费总量呈现萎缩之势,行业集中度持续提升,白酒产业高质量发展的趋势明显。2022年,中国白酒行业经历了经济下行、消费紧缩、行业竞争等多重压力,但是,产业进一步向头部聚集的趋势愈发明显。

“近年来,在消费升级、分化与迭代的影响下,白酒行业竞争力在向优势品牌集中。”业内人士直言,未来白酒行业的市场份额会继续向名酒企业和名酒品牌集中,产业集中度进一步向头部企业聚集的趋势愈发明显。

以泸州老窖为例,2022年,酒类产品毛利率达到了87.02%,提升了1.16个百分点,旗下中高档酒类产品毛利率高达91.05%,继续提升0.71个百分点,其他酒类产品毛利率达到了53.17%,增长了8.08个百分点。

众所周知,泸州老窖的酒类产品毛利率之所以高,还能继续攀升,主要得益于旗下超级大单品,即国窖1573的突出表现。在国窖1573的持续引领下,泸州老窖品牌复兴迈入快车道,多品系、年轻化深度布局,新兴增长极加速形成。

正如蔡学飞所言,泸州老窖在全国性高端白酒市场放量增长,直接提升了产品利润,市场竞争力进一步增强;旗下国窖1573表现突出,反映了在行业的领导地位与高端品牌形象,在商务、宴席、礼品等社交性用酒细分市场品牌号召力持续走强,为泸州老窖在名酒时代持续增长提供了强力支撑。

国泰君安则在研报中指出,泸州老窖旗下国窖1573高度保持价格跟随,低度国窖1573的价盘稳步升级且未来区域拓展与放量仍有空间,中档特曲、窖龄、特曲60等已进入收获期,渠道管理能力卓悦、费用延续优化,双品牌势能持续凸显。

虽然白酒行业的产能过剩,但优质白酒依然是稀缺产品,在存量竞争时代,拥有足够多的优质基酒无疑是竞争中最好的筹码。

据了解,泸州老窖拥有数十万吨的基酒储存能力,不同产品有不同的储存时间要求。在产能保障上,泸州老窖拥有目前全行业还在产酒的90%以上的国家保护文物窖池,各品种的老窖池群产生了不同特色的产香窖泥群,酿酒生态园新建窖池群出酒品质也达到了优质水平。

对于未来白酒行业的竞争格局,业内人士指出,一方面,中国酒类消费正在进入名酒化时代;另一方面,未来的竞争一定是品牌和品质的竞争,同时未来的价格带竞争,一定是高品质消费的竞争,也就是说次高端与高端的竞争。“作为名酒企业的泸州老窖,一直都是高品质白酒的典型代表,因此,无疑会更为充分地享受到行业红利。”

开门红顺利达成,大幅超出机构预期

自2月22日白酒板块达到阶段高点后便进入下跌通道,整体白酒股的股价难言强势,特别是在2023年春糖期间,有人故意发文唱衰,导致白酒股被错杀。

就连证券分析师也坦言,今年糖酒会上释放出不同的对于行业的分析和观点,一定程度上也影响了白酒板块在资本市场上的表现。

然而,随着白酒上市公司陆续公开了2022年以及2023年第一季度业绩,那些唱衰白酒股的声音被啪啪打脸了。

以泸州老窖为例,2023年第一季度继续保持高速增长势头,实现营业收入在76.1亿元左右,同比增长20.57%;归属于上市公司股东的净利润约为37.12亿元,同比增长29%左右,开门红顺利达成,且大幅超出机构预期。

除了泸州老窖,2023年第一季度,贵州茅台、五粮液等头部企业的收入、利润也都保持了双位数增长势头,这无疑将为白酒股5月的良好表现奠定了基础。

在目前的市场环境下,白酒行业已经呈现出更大程度的集中化趋势,头部企业的市场地位和竞争优势日益凸显;此外,随着经济逐步复苏以及消费升级持续,高端白酒市场规模仍会扩大,但由于高端白酒市场的壁垒较大,新入局者很难分一杯羹,而作为高端白酒市场上的三剑客,泸州老窖、五粮液、贵州茅台自然最为受益。

今年五一期间,预计全国出游人数将超过2.4亿人次,全国铁路预计发送旅客1.2亿人次,均超过2019年同期水平。因此,国内旅游、餐饮全部迎来“大爆发”,这对于白酒行业来说,是一个强大的助推剂。

《五谷财经》注意到,由于白酒股的估值已经偏低,叠加强劲的盈利能力以及长期性的增长趋势,外资已在悄然加仓白酒股。

近期,经销商的反馈也符合预期,随着后续消费场景和经济复苏持续表现,二季度对于白酒板块可能会更乐观。

东亚前海证券也在研报中表示,在短期调整后,白酒赛道将迎来最佳布局时机。而从长期来看,白酒行业有望重启景气周期,具备量价齐增的基础。