迎驾贡酒回应全国化进程缓慢,系正淘汰省外“滥竽充数”经销商

尽管营收突破50亿大关,并重回“徽酒老二”的位置,但迎驾贡酒(SH.603198)今年的股价表现却并不亮眼。其股价从今年1月的高点74.48元一路下滑至58.85元,跌幅近20%。或许也正因为业绩与股价走势的“不匹配”,市场对迎驾贡酒的关注度只增不减。在5月24日迎驾贡酒的年度股东大会上,有不少省外股东与机构投资者前来参会。根据现场提问,钛媒体APP发现,大部分投资者对公司的未来经营计划和目标较为关心。在会上,钛媒体APP也就全国化战略等问题与公司管理层进行了简单交流。

公司省内销售“天花板”在100亿

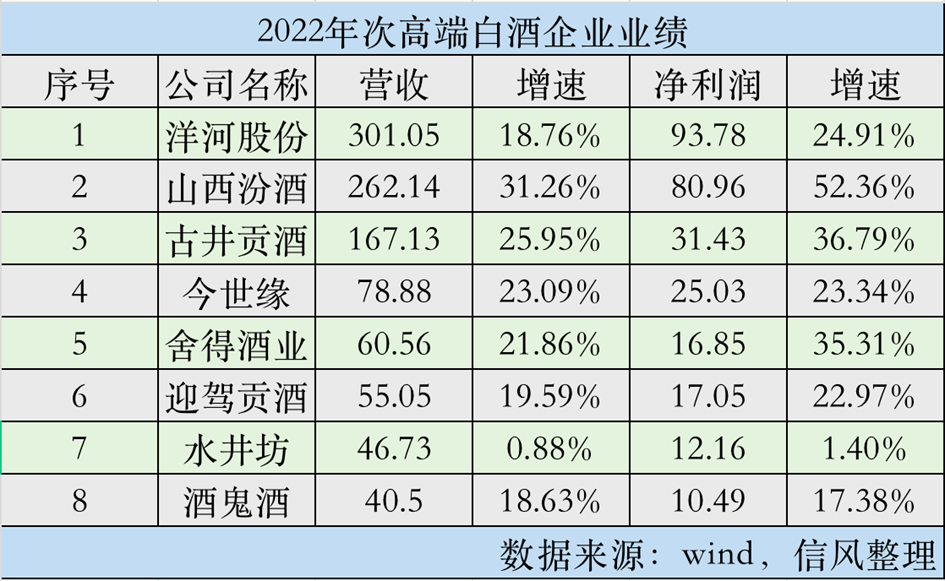

根据年报显示,2022年,迎驾贡酒终于跻进了白酒50亿“俱乐部”,其实现营收55.05亿元,同比增长19.59%;归属上市公司股东净利润17.05亿元,同比增长22.97%,。从地区上来看,公司省内营收为34.35亿元,占比达到66.09%。

在股东会现场,有投资者向公司管理层提问,迎驾贡酒省内营收“天花板”大概在什么规模,董事长倪永培回应称,预计安徽省内的白酒市场规模约在300亿至400亿,公司省内营收“天花板”约100亿元,目前仍有较大的提升空间。

从产品结构来看,迎驾贡酒(603198.SH)的中高档白酒收入占营业收入的比例从2019年的61.18%增长到2022年的75.58%;普通白酒占营收的比例从2019年的31.63%一路下滑至2022年24.42%。可见,迎驾贡酒的收入结构变得更加“高端化”。

目前,迎驾贡酒的中高端系列代表品牌有洞藏系列、金星系列、银星系列等,2022年,以上几个品牌的销售收入为39.28亿元,同比增长27.59%;在年报表述中,迎驾贡酒曾提到,“在产品管理上,聚焦洞藏系列,完成全面升级,加大中高档产品布局力度,洞藏系列占比持续提升”。在股东大会现场,迎驾贡酒董事长倪永培也对媒体表示,洞藏系列是公司接下来的战略重心,本年度,公司内部制定的洞藏系列年度销售目标约30亿。

省内外营收占比差距进一步拉大

对于区域性白酒企业而言,省外市场是突破业绩天花板的关键。虽然此次财报中,迎驾贡酒在省外实现营收17.63亿,同比增长了12.19%,但从占比来看,2020年,迎驾贡酒省内市场和省外市场的营业收入分别为19.98亿元和12.37亿元,占营业收入的比例分别为58%和42%;而到了2022年,迎驾贡酒在省内和省外的营收分别为34.35亿和17.63亿,占比分别为66.09%和33.01%。两者差距进一步拉大。

此外,从经销商数量来看,迎驾贡酒省内的经销商净增加46家,报告期末经销商数量为689家,对比来看,省外经销商净增加为13家,报告期末经销商数量为645家。与此同时,两大分区的盈利能力差距也在进一步拉大,2022年,省内市场的毛利率为73.25%,而省外市场毛利率为66.52%,相差近6个百分点,对此钛媒体APP询问迎驾贡酒,省外经销商整体增加幅度较小的原因,以及造成省内外毛利率差异的原因,以上数字能否说明公司的全国化进程有所放缓。

倪永培表示,省外经销商公司需要加强管理,要去掉滥竽充数的部分。而走向全国市场需要有个过程,但对于省内外毛利率产生差异的原因,倪永培现场并未作答。此外,倪永培在回答其他投资者问题时曾表示,在2023年,除了安徽地区之外,今年的重心仍然是长三角地区。(本文首发钛媒体APP,作者|于莹)