4月12日至14日,成都将迎来疫情后首个春季糖酒会。

这场糖酒会作为白酒行业的晴雨表,显示了2023年消费复苏的热闹景象。全国糖酒会的展览规模刷新纪录,共有超过6500家展商参展。

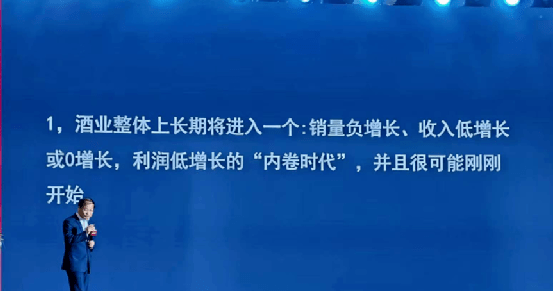

然而,大会的微酒论坛指出,白酒行业将面临“内卷时代”,表现为长期销量负增长、收入低增长和利润低增长。这主要是由于行业供给端不断扩张,而消费者需求却跟不上扩张速度。

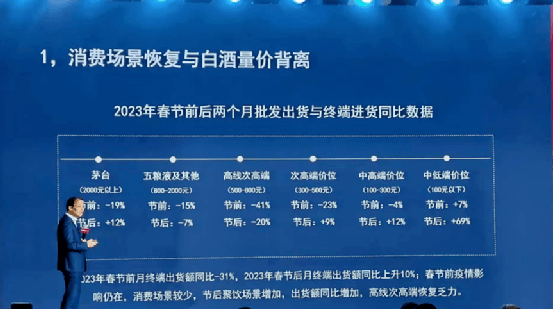

值得关注的是,大会提到800-2000元价格区间的节后销售下滑7%,这与多数调研数据反馈及五粮液动销20%以上正增长有很大出入。主要原因是疫情放开后,人们对白酒复苏的心理预期过高,实际上白酒消费复苏并未如预期那样顺利。

数据显示,茅台春节后的同比增速为12%,而五粮液及高线次高端分别同比下滑7%和20%。但次高端、中高端及中低端价位却有所增长,尤其是中低端价位的增长近70%。

这主要是因为1-2月线下小餐饮增速为80%-90%,旅游业大幅增长。中低端价位白酒消费场景迎来巨大修复,使得中低端白酒正式进入复苏周期。

然而,500元至2000元价位的高端白酒在春节前就已陷入下跌困境,春节后仍在持续下跌。这意味着次高端及高端价位的白酒尚未走出疫情周期里的疲软期。

这一现象可以解释为:最高端的茅台在疫情期间并未受到很大影响,商务宴请和抢购茅台的溢价现象一直存在。疫情放开后,茅台和五粮液的批发价格仍在低位震荡,证明高端场景修复并未给高端白酒带来修复动力。

与此同时,中低端价位的白酒受益于疫情解除后消费场景的扩展,修复速度非常快,与1-2月啤酒动销数据亮眼相似。但次高端价位的白酒却陷入了尴尬的境地。

但次高端价位的白酒就陷入到尴尬期内。

对于消费者而言,白酒是用来招待客人或产生溢价的产品。在行业需求缩减时,一个趋势就是优秀酒企的溢价能力会越来越强,而目前只有茅台一家具备这样的能力和用户心智。

这使得中高价位的白酒企业陷入尴尬境地,品牌竞争力不足以对抗上游酒企,同时失去了在二级市场的溢价空间。提价则难以与竞争对手抗衡;降价则进一步削弱品牌力,导致下游白酒竞争更加激烈。

然而,在大部分消费者消费趋势都在低端白酒时,中高层的白酒企业该如何应对?这就引发了一个有趣的问题:究竟是维持现价还是降价抢占市场?

大会上提到,自2018年以来,白酒行业总量已连续下跌,但行业收入规模从5364亿元增长至6627亿元,预计将维持在6000-7000亿元的收入规模。

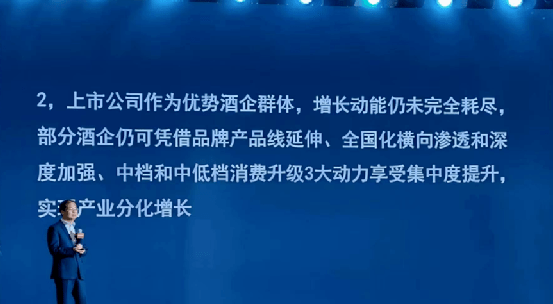

上市的六大名酒收入占比逐渐提升。2016年时,六大名酒企业的收入占比为20%,而2019年升至行业的1/3,到2022年提升至42%,预计2025年将达到60%以上。

因此,名酒企业在未来实现双位数增长相对确定,而其他白酒企业可能面临较大压力。

会上表示,预计白酒公司业绩将整体放缓,大部分利润增长为10%-20%,表现较好的企业增速为20%-30%。今年Q2压力可能比Q1更大,因为大部分酒企处于高端/次高端,而Q1消费复苏不及预期,这将使得高端和次高端的酒企业绩受到影响。

目前,白酒行业正经历重要变革,消费可能已经发生巨大变化。产区和供需矛盾突显,白酒企业疯狂扩产,但产业销量却逐年下滑,未来供需矛盾将更加严重。

2022年,白酒行业销量为671万吨,而2016年为1305万吨。超高端从5万吨上升至10万吨,次高端的量(300-800元)至少上涨了两倍(几十万吨)。这意味着,行业减少的600万吨主要是100元以下的白酒。

结语

从酒企的扩产计划来看,中国前10的酒厂扩产速度大于行业的1-2倍,这将加剧行业供大于求的影响。五粮液和国窖主要依靠量增长,而茅台的量变化不大。

正如上文所提及的,名酒企业已占行业总营收的40%,而这些名酒企业正在积极扩展产品链,向下延伸。名酒企业试图在各个价位都拥有自家产品,但这将与地方酒企的渠道产生竞争矛盾。

行业集中度将继续提高,未来10年白酒行业产量负增长,收入微增或不增长,利润低增长,行业陷入内卷之中。而早已上市的白酒企业拥有优势,增长动能仍未完全耗尽,将通过品牌产品线延伸至下游,争夺下游的市场。

综上所述,尽管糖酒会在消费复苏的背景下呈现热闹景象,但白酒行业却面临诸多挑战。特别是次高端及高端价位的白酒,在消费者趋向低端白酒的背景下,如何在竞争激烈的市场中立足,成为了这些企业亟待解决的问题。另一方面,行业整体面临供需矛盾和内卷的压力,未来白酒行业将走向何方?