来源 | 投资家(ID:touzijias)

在中国白酒江湖,形成了一个有趣的现象:铁打的白酒前二,流水的白酒老三。

众所周知,贵州茅台以一骑绝尘之姿,稳坐白酒行业头把交椅;五粮液紧随其后,牢牢占据行业第二的位置;白酒老三则是风水轮流转,洋河股份、泸州老窖、山西汾酒等几位实力派选手全都跃跃欲试。

近日,A股白酒板块2022年年报相继出炉,贵州茅台和五粮液毫无意外地再次夺得行业冠、亚军,洋河股份以超300亿营收位居行业第三,山西汾酒、泸州老窖屈居其后,但山西汾酒和泸州老窖早就对“白酒老三”的位置虎视眈眈。

相比洋河股份,山西汾酒、泸州老窖身上都有不少闪光点,在二级市场似乎更受欢迎。当几大重磅玩家都朝着“白酒老三”的目标发起冲锋,势必会在中国白酒江湖掀起新一轮纷争,“白酒老三”争夺战越来越有看点了。

一

纵观中国历史,白酒文化源远流长,自从杜康造酒以来,白酒就在一定程度上承载着中国传统文化的发展。

行至当下,白酒已经成为典型的消费品,同时作为传统文化的载体,成为餐桌消费和商务礼品的主流选择。尤其在中秋、春节等重大节日的餐桌上,白酒几乎是必不可少的佐餐饮品。

2022年,A股白酒板块完美收官,行业总体取得相当亮眼的业绩,营业收入和净利润双双实现明显增长。

据统计,A股白酒板块2022年全年实现营业收入超3378亿元,同比增长约17%;实现净利润超1312亿元,同比增长约21%。

从年报数据来看,白酒行业马太效应加剧,头部企业的业绩明显更好。其中,贵州茅台独占鳌头,实现营收1276亿元,同比增长16.53%;实现净利润627.2亿元,同比增长19.55%。

五粮液排名行业第二,实现营收739.7亿元,同比增长11.72%;实现净利润266.9亿元,同比增长14.17%。

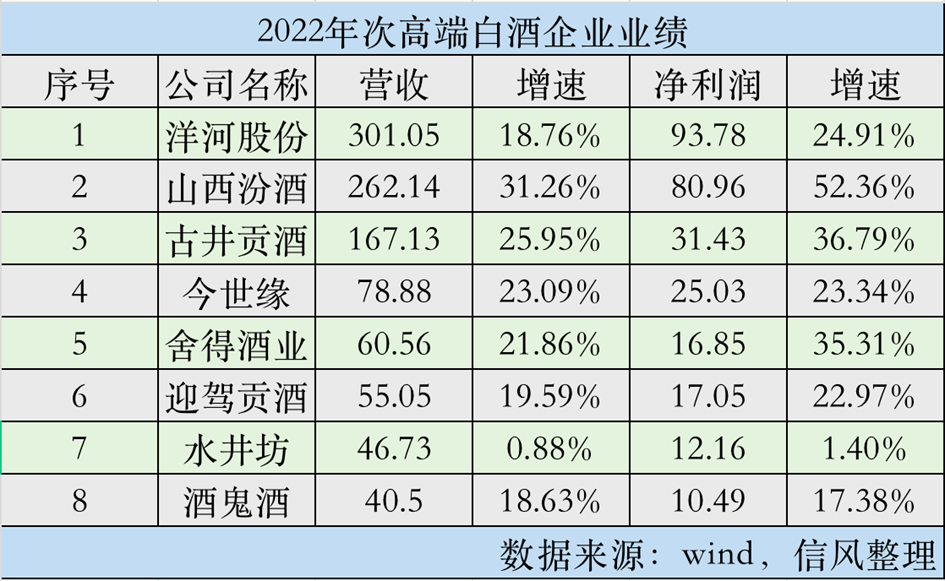

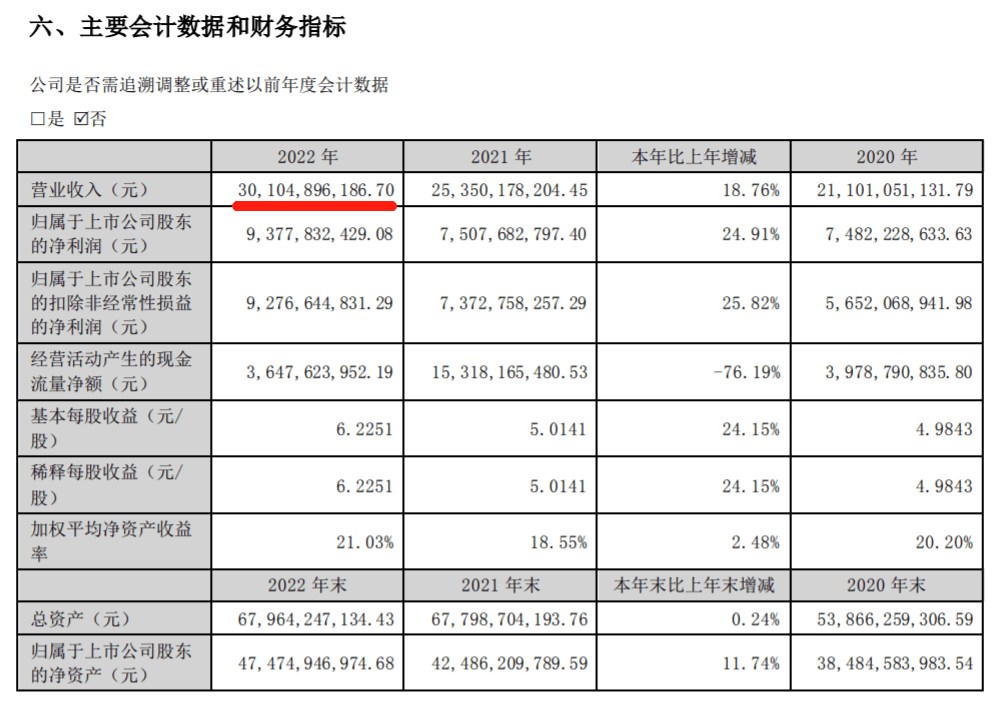

洋河股份位居行业第三,实现营收301.05亿元,首次突破300亿元大关,同比增长18.76%;实现净利润93.78亿元,同比增长24.91%。

图片来源:洋河股份2022年年报

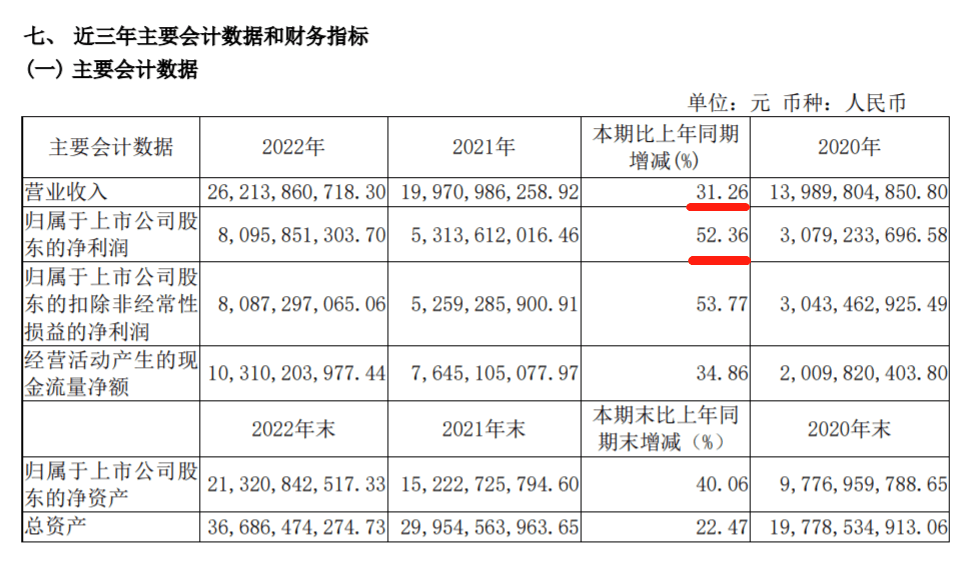

继洋河股份之后,山西汾酒和泸州老窖的业绩表现也可圈可点。其中,山西汾酒实现营收262.1亿元,首次突破200亿元大关,同比增长31.26%;实现净利润80.96亿元,同比增长52.36%。

而泸州老窖实现营收251.2亿元,同比增长21.71%,超额完成了“实现营业收入同比增长不低于15%”的目标;实现净利润103.7亿元,同比增长30.29%,首度跻身“百亿俱乐部”。

按2022年营收排名,五大名酒依次为贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖;按2022年盈利排名,五大名酒依次为贵州茅台、五粮液、泸州老窖、洋河股份、山西汾酒。

无论从营收还是净利润水平来看,贵州茅台和五粮液都是当之无愧的行业前二,但从“白酒老三”开始,因评判标准不同开始发生变化,洋河股份、泸州老窖、山西汾酒似乎都能凭借自身实力较量一番。

二

实际上,追溯过往经历发现,“白酒老三”的位置并不固定。早年间,“茅五剑”齐头并进,后来随着剑南春逐渐式微,洋河股份趁势崛起,便有了“茅五洋”的说法。

随着白酒周期上一轮调整,泸州老窖、山西汾酒异军突起,展现出强劲的增长势头,大有后来居上之势,市场上不时流出“茅五泸”的说法,洋河股份“白酒老三”的地位岌岌可危。

虽然洋河股份在2022年年报中欣然宣布:“公司规模居行业前三位”,但其与山西汾酒、泸州老窖等主要竞争对手的差距正在进一步缩小。

对比来看,2022年洋河股份与山西汾酒在营收规模上相差约39亿元,在净利润上相差约13亿元。但在2021年,双方在营收、净利润方面的差距分别为53亿元、21亿元。

引人注目的是, 山西汾酒是五大白酒当中业绩增速最快的。2022年,山西汾酒的营收增速达31.26%,净利润增速更是高达52.36%,同期洋河股份的营收、净利润增速分别为18.76%、24.91%,明显逊色不少。

图片来源:山西汾酒2022年年报

倘若山西汾酒的业绩增速能够按照这个速度继续高歌猛进,赶超洋河股份也许只是时间问题。

另一竞争对手泸州老窖也在业绩增速上跑赢了洋河股份。2022年,泸州老窖的营收、净利润增速分别为21.71%、30.29%,均优于洋河股份。泸州老窖的综合实力同样不容小觑。

值得一提的是,泸州老窖的净利润在2022年一跃进入“百亿俱乐部”,超过了营收规模更高的洋河股份和山西汾酒,按盈利排名已经是“白酒老三”了。

相较山西汾酒、泸州老窖等主要竞争对手,洋河股份的业绩领先优势呈现弱化态势。或因如此,二级市场对洋河股份没有给出应有的礼遇,山西汾酒和泸州老窖貌似更受欢迎。

具体来看,洋河股份的最新收盘价报145.54元/股,公司总市值达2193亿元;山西汾酒的最新收盘价报237.55元/股,公司总市值达2898亿元;泸州老窖的最新收盘价报217.76元/股,公司总市值达3205亿元。

尽管洋河股份的营收规模在2022年保住了“白酒老三”的位置,但其股价和总市值反而被山西汾酒和泸州老窖轻松超越。

三

今年一季度,白酒行业龙头迎来“开门红”,贵州茅台、五粮液仍遥遥领先,洋河股份保持行业第三,山西汾酒和泸州老窖则以高增长姿态加速追赶。

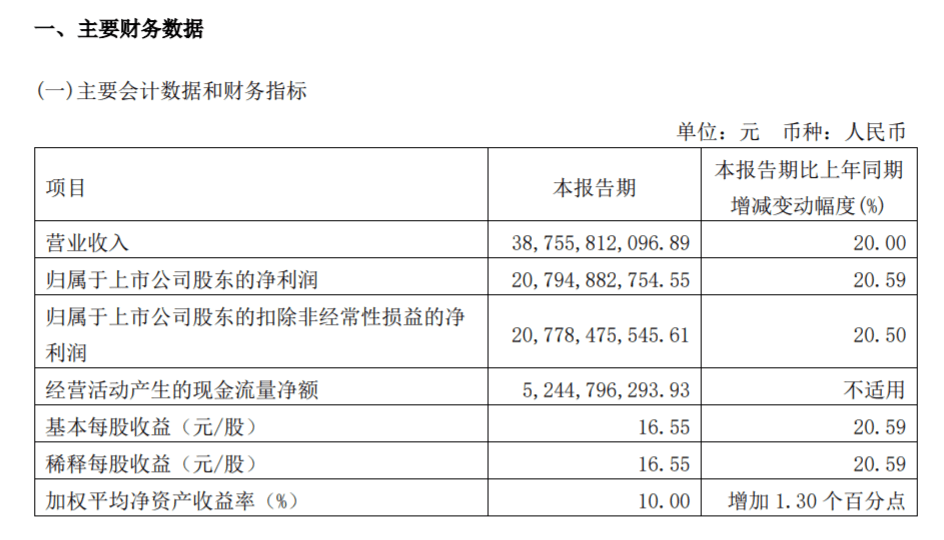

贵州茅台继续蝉联白酒行业冠军,实现营收387.56亿元,较上年同期增长20%;实现净利润207.95亿元,较上年同期增长20.59%,公司营收、净利润增速均创2020年以来新高。

图片来源:贵州茅台2023年一季报

五粮液紧随其后,实现营收311.4亿元,较上年同期增长13.03%;实现净利润125.4亿元,较上年同期增长15.89%,营收与净利润增速虽较2022年一季度略有下滑,但仍保持了两位数增长。

洋河股份保持行业第三,实现营收150.5亿元,较上年同期增长15.51%;实现净利润57.66亿元,较上年同期增长15.66%。

山西汾酒继续穷追不舍,实现营收126.8亿元,较上年同期增长20.44%;实现净利润48.19亿元,较上年同期增长29.89%。虽然较上年同期43.62%的营收增速、70.03%的净利润增速大幅放缓,但已超此前的业绩预告。

泸州老窖依然发挥稳健,实现营收76.1亿元,较上年同期增长20.57%;实现净利润37.13亿元,较上年同期增长29.10%。

总体来看, 贵州茅台和五粮液地位稳固,洋河股份虽然在一季度保住了“白酒老三”的位置,但山西汾酒和泸州老窖仍在紧追慢赶,并且都将“进入行业前三位”列为发展目标。

走过众多不确定性因素影响的2022年,中国白酒行业经历了重重考验,产业进一步向头部聚集的趋势越发明显,产能优化、品质升级、科技创新、文化引领、消费体验、服务提升将成为白酒产业高质量发展的新命题。

立足当下,白酒行业“量减价升”、“结构化升级”特征突出,高端、次高端及区域强势品牌发展优势明显,集中化、品牌化、高端化趋势进一步凸显,白酒行业发展在激烈竞争中呈现稳健上升态势。

面对市场风格切换,对“白酒老三”的位置同样垂涎欲滴的洋河股份、山西汾酒和泸州老窖,都在绞尽脑汁提升市场影响力。

在主打中高端白酒市场,持续推进梦之蓝、天之蓝、海之蓝等主要系列产品的营销之外,洋河股份2023年新动作不断,持续发力新产品和新概念。例如,最近焕新上市的“洋河大曲(经典版)”,定位全国大单品百元标杆。

此外,针对消费者多元化和个性化需求,洋河股份推出了低度潮酒饮品“微分子”,打造“轻饮酒”概念。洋河股份表示,微分子是轻松舒适的饮用新体验,是破圈的文化新理念,是更懂新一代的新派白酒。不难看出, 洋河股份正在努力迎合年轻消费群体的喜好。

2023年是汾酒复兴纲领元年,也是清香崛起元年,作为清香型白酒的典型代表,山西汾酒面临着前所未有的发展机遇,并积极投身行业浪潮当中。山西汾酒不仅严把产品质量关,也在不断提升品牌力,从而增强市场竞争力。

而 泸州老窖则将数智化技术全面融入白酒全产业链,形成传统酿造与智慧酿造融合、线下与线上结合的产业新生态。同时发力互联网渠道,转型拥抱电商平台、自媒体、网络主播等新兴渠道运营模式,在高端与大众等市场持续放量,以期带动公司的盈利能力提升。

伴随洋河股份、山西汾酒、泸州老窖在产品推新、市场营销、品牌提升等多个方面各显神通,“白酒老三”争夺战势必愈演愈烈,未来“白酒老三”的头衔究竟会花落谁家?我们不妨拭目以待。