白酒景气度有望持续向上 把握估值合理分位点

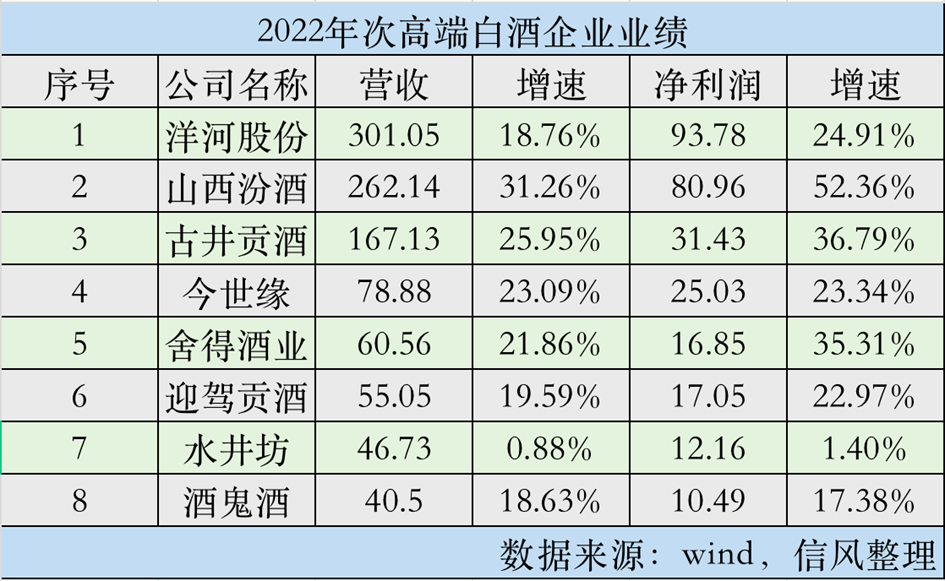

2022年,白酒板块延续较高增长,分化中调整方向,展现行业高势能。从市场角度看,2022年,白酒消费场景受限,商务、宴席、餐饮聚饮等活动数量减少,叠加宏观经济降速,大众消费意愿下降,白酒市场动销降速,动销疲软的逐季度积累效应,渠道库存增加(尤其次高端),主流单品批价下滑,市场有所承压。从酒企角度看,酒企展现较强的战略定力,延续产品结构向上趋势,推动产品提价或升级,在市场需求疲软时适时调整节奏,整体实现业绩与结构双提升。分价格带看,高端酒需求具有不可替代性,动销稳健;次高端,其主力消费场景是宴席和商务,渠道承受压力最大,适时将战略重心逐渐从冲高调整到稳基,增速有所放缓;区域龙头,当地市场全价位覆盖,市场影响力大,且江苏、安徽市场氛围相对较好,整体表现较为出色。从结果看,行业仍维持较高景气度,延续高端化和集中化的发展大趋势。

2023一季度,行业开启复苏,景气度快速回升。2023年一季度,消费场景不再受到限制,春节迎来返乡潮,酒企、渠道、消费者信心提振,白酒动销回升,渠道去库存进程加快,市场景气度明显回升。从酒企角度看,市场复苏确定性增加,酒企有节奏推进回款,并开始长远布局,多家酒企推出新品完善产品矩阵。从价格带看,高端和区域龙头在送礼与家庭聚饮中发力,而商务、宴席恢复相对滞后,次高端在渠道去库存与业绩平衡中选择前者,主动控货帮助市场去库存。从结果看,高端、区域龙头均实现较好增长,次高端业绩承压。

收入端看,2022年白酒板块营业总收入同比+15.00%,归母净利润同比+20.36%,23Q1营收和利润增速分别为15.39%和19.12%。分价格带看,2022年全年高端、次高端、区域龙头均实现较好的增长,但次高端降速明显;2023Q1,高端、区域龙头延续稳健增长,次高端聚焦优化市场生态,恢复相对滞后。利润端看,盈利水平持续改善,2022年、2023Q1白酒板块归母净利润同比+20.36%、+19.12%,22年酒企积极调整产品策略与费用策略,实现了较高的利润增速。毛利率角度看,2022年、2023Q1白酒板块毛利率80.37%(+1.30pct)、80.85%(+0.73pct) 。分价格带看,仅次高端毛利率出现小幅下滑。预收款角度看,23Q1季度19家上市白酒企业中有14家预收款同比增长,老白干酒(30.020, -0.43, -1.41%)、古井贡酒(279.710, -4.06, -1.43%)、洋河股份(144.380, -0.11, -0.08%)、水井坊(62.000, -1.07, -1.70%)、金徽酒(24.430, -0.23, -0.93%)23Q1预收款余额占2022营收比例超过20%,其中老白干达到47.48%。

酒企23年目标积极,白酒景气度有望持续向上,把握估值合理分位点。消费复苏是全年主旋律,白酒市场景气度正在不断回升,市场动销持续向好。从酒企目标来看,12家酒企公布2023年业绩目标,均较为积极,展现对2023年市场恢复的信心。从企业市场动作来看,一方面酒企开始推出新品持续完善产品矩阵,另一方面酒厂加强市场秩序管控,部分主流产品提升经销商结算价及终端零售价,加大扫码返现力度促进动销。从需求端看,五一端午等小旺季宴席等场景有望迎来较高热度,加快市场库存消化,推动酒企业绩向好,主流产品批价有望缓慢上涨。从估值角度看,目前申万(白酒)板块PE-ttm为32.83x,3年/5年/10年估值分位点分别为7.24%、36.61%、66.41%,处于相对合理分位点。