白酒涨价还能持续多久?

随着年报披露完毕,白酒上市公司2022年整体业绩也浮出水面。疫情影响下销量整体下滑,但A股20家白酒上市公司营业总收入总额、归母净利润总额同比均出现增长。

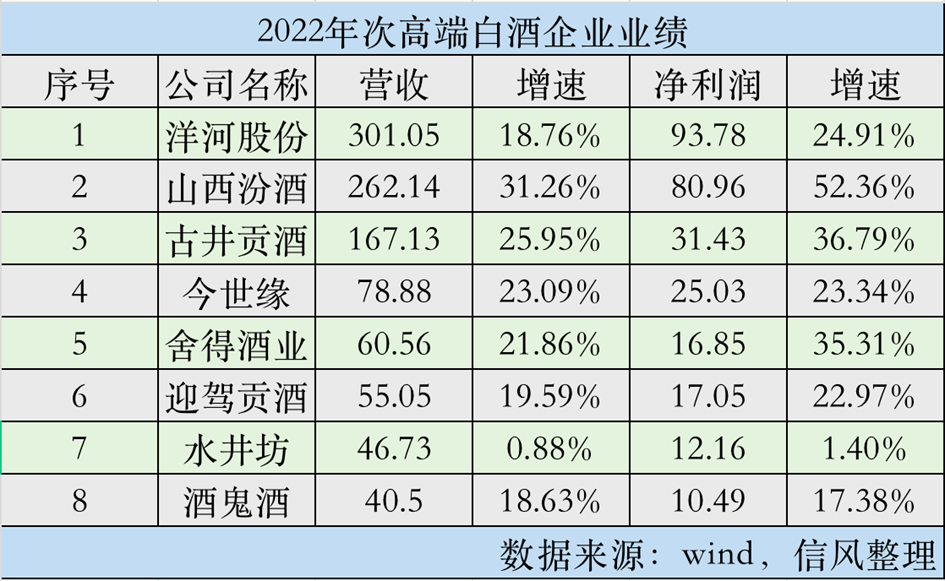

其中,贵州茅台(600519.SH)、五粮液(000858.SZ)、洋河股份(002304.SZ)、山西汾酒(600809.SZ)、泸州老窖(000568.SZ)五家公司上述数据总额占比分别提升至79.4%、89.9%,业绩稳步增长,其余公司业绩则出现分化。

《读数一帜》统计发现,2022年度,虽然多家白酒上市公司的白酒销量仍呈现上升趋势,但贵州茅台、山西汾酒、古井贡酒(000596.SZ)、酒鬼酒(000799.SZ)等公司销量增速相对于2021年有不同程度放缓。

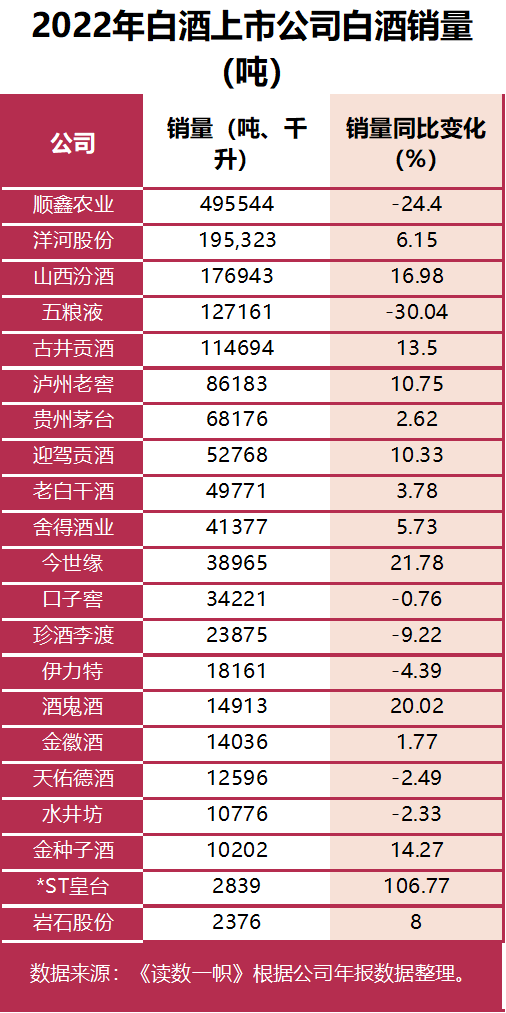

值得注意的是,包括顺鑫农业(000860.SZ)在内的部分酒企销量下滑,拉低了整体数据。据《读数一帜》统计,包括港股珍酒李渡(06979.HK)在内的21家白酒上市公司,2022年白酒产品销量总额为159.09万吨(为方便统计,文中将部分酒企销量单位1千升换算为1吨。),同比下滑约8%。

销量不甚乐观的情况下,为保持业绩增长,多家白酒公司通过推出高价新品、升级产品结构、提高产品价格等措施,来提高产品平均售价。在多家酒企看来,随着消费升级,高端产品市场依然广阔,产品高端化已成行业趋势。

目前在机场、高铁站,单价500元/500毫升的产品广告层出不穷,千元/500毫升以上的产品广告也不再新鲜。

依靠各公司平均售价的整体提升,2022年上述白酒公司的酒类销售收入总额同比涨幅仍超15%。

上述趋势下,单纯依靠走量的白酒公司,日子难过。如位于北京的顺鑫农业2022年白酒销量虽然超超茅、五、洋、泸之和,但其较低的毛利率,以及地产、猪肉业务的拖累,公司陷入亏损困境。

量大不一定赚钱多

白酒公司中,收入、净利润金额与白酒销量,并不完全成正比。

东方财富Choice数据显示,2022年白酒上市公司归母净利润排名中,贵州茅台、五粮液、泸州老窖、洋河股份、山西汾酒,分居前五位。

据《读数一帜》统计,同期白酒销量排名中,顺鑫农业、洋河股份、山西汾酒、五粮液、古井贡酒分居前五位,泸州老窖、贵州茅台排名第六位、第七位。

单家公司数据来看,2022年酒类收入排名第七的顺鑫农业,以49.55万吨的白酒销售量高居榜首,是贵州茅台7.3倍、泸州老窖的5.7倍,占白酒上市公司该数据总额的三成。

顺鑫农业旗下“牛栏山”坚持民酒定位,公司白酒主要产品以“牛栏山”和“宁诚”为代表。“牛栏山”目前拥有“经典二锅头”“百年牛栏山”等五大系列产品,“宁诚”主要为绵香型宁城老窖白酒。公司产品中档酒和低档酒价格在50元/500毫升以下,让公司有着广大的消费群体。

同期,*ST皇台(000995.SH)、岩石股份(600696.SH)的白酒销量位居后两位。酱香、浓香是岩石股份的主要产品,其中酱香是公司收入主要来源。2022年,公司浓香、酱香产品销量合计为2376吨。

从区域白酒销量来看,2022年度,北京白酒板块的白酒销量因顺鑫农业位居第一,拥有五粮液、泸州老窖、舍得酒业(600702.SH)、水井坊(600779.SH)的四川板块以26.55万吨的销量位居第二,江苏板块凭借洋河的高销量紧随其后,安徽板块以21.19万吨的销量位居第四位。

同比数据来看,2022年白酒公司产品销量呈现分化。

注:岩石股份数据仅含浓香、酱香产品;*ST皇台数据含白酒成品和半成品。

21家上市白酒公司中,2022年共有14家公司白酒销量同比增长,其中8家公司白酒销量同比增速超10%。地方酒全国化布局加快,是这类公司较为明显的特征。

在白酒销量大省的江苏,洋河股份和今世缘(603369.SH)销量都有所增长。其中,2022年今世缘白酒销量3.9万吨,同比增长22%,增速排名第二位。当期,公司在省内深耕苏中大区、淮海大区的同时,省外营业收入同比增长16%。

同期,山西汾酒的酒类产品销量同比增长17%,增速比上年下滑约7个百分点。过去两年,公司省外收入增速均超省内。

相对于大部分白酒企业销量增长,亦有包括水井坊、顺鑫农业等五家公司该数据出现下滑。背后既有被动下滑,也有主动升级产品结构所致。

虽然顺鑫农业白酒销量位居首位,但公司2022年该数据出现超20%的下滑。其中,42度500毫升牛栏山陈酿酒、36度400ml百年牛栏山酒等主要产品,销量同比下滑幅度超15%。对此,公司解释称,白酒消费场景减少,尤其是对中低端白酒产品影响甚巨,导致白酒消费频次被动减少。

产品售价“天地板”

产品价格是白酒公司收入的重要影响因素,也是市场衡量公司产品处于高、中、低端的参考指标。

从上市酒企白酒产品平均售价来看,贵州茅台无疑是行业内的“天花板”,而走民酒路线的顺鑫农业旗下产品则是“地板价”,排名末位。

据《读数一帜》统计,在21家上市白酒公司2022年白酒销售均价(收入/销量)排名中,贵州茅台以约182万元/吨的平均售价高居首位,五粮液、水井坊、岩石股份、泸州老窖以53万元/吨、43万元/吨、37万元/吨、29万元/吨的数据,分居第二位至第五位,酒鬼酒、珍酒李渡紧随其后,古井贡酒、舍得酒业位居十名开外。

注:岩石股份数据仅含浓香、酱香产品;*ST皇台数据含白酒成品和半成品。

凭借一瓶难求的飞天茅台,贵州茅台的茅台酒价格傲视同行。2022年,公司茅台酒吨价升至284.51万元,其他系列酒吨价升至52.65万元。2019年-2022年,公司茅台酒销售吨价增长约29.72%,系列酒销售吨价提升65.98%,后者吨价涨幅远高于前者。

作为唯一一家外资控股的白酒上市公司,水井坊凭借较高的平均销售单价,位居2022年白酒上市公司前三甲。水井坊菁翠、水井坊典藏、水井坊井台、水井坊臻酿八号,是公司核心产品。

为实现产品中高端化,水井坊开启高端产品运营模式,加强对公司高端产品的培育和推广,在高端产品运营模式下,公司部分经销商共同组建水井坊高端产品销售公司,销售水井坊典藏及以上产品。

虽然2022年白酒产品销量稍有下滑,但水井坊高端产品收入占比较高的收入结构,让公司白酒业务毛利率高达84.67%,仅次于贵州茅台、泸州老窖,亦位居前三。从毛利率和产品均价来看,外资的“白酒经”念得也不错。

如果说贵州茅台的产品平均售价是白酒界的天花板,则走民酒路线的顺鑫农业旗下白酒产品平均售价,则是行业内的地板价。

虽然顺鑫农业高居2022年白酒销量榜首,且公司对旗下产品多次、小幅提价,但其白酒仅约1.64万元/吨的平均售价位居末位,距离*ST皇台、天佑德酒的产品价格,还有很大差距。

与其他公司重点发力高价酒相比,从产品平均售价来看,作为北京市顺义区国资委旗下公司,顺鑫农业通过白酒业务赚钱的欲望,并不怎么强烈。

同比数据来看,产品售价提升是2022年上市白酒公司主旋律。据《读数一帜》统计,2022年度,16家白酒上市公司的酒类产品平均售价同比出现上涨,其中10家公司该数据涨幅超10%。茅、五、洋、汾、泸产品平均售价,均出现不同程度上涨。

同期,岩石股份、五粮液、珍酒李渡、舍得酒业、贵州茅台白酒产品平均售价同比增幅分别位居前五位,涨幅均超13%。

亦有部分公司白酒产品售价出现下滑。2022年度,包括酒鬼酒在内的五家公司白酒产品平均售价出现下滑。